平成25年度 市・県民税の主な改正についてお知らせします。

1.生命保険料控除制度の見直し

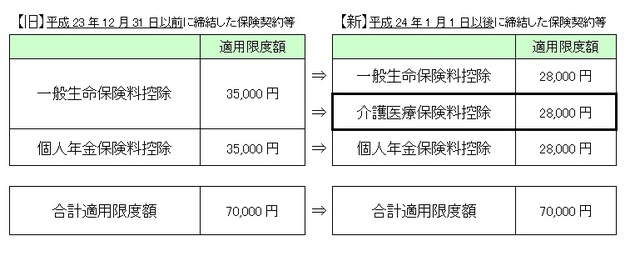

平成24年1月1日以後に締結した保険契約より新制度が適用されます。

現行の「一般生命保険料控除」・「個人年金保険料控除」に加え、介護・医療保険を対象とした契約の支払保険料について「介護医療保険料控除」が新設され、それぞれの保険料控除の限度額は28,000円に変更されます。

なお、平成23年12月31日までに締結した保険契約には、従前の「一般生命保険料控除」と「個人年金保険料控除」が適用されます(それぞれ限度額35,000円)。

ただし、今回の改正では、生命保険料控除の合計適用限度額の70,000円には変更ありません。

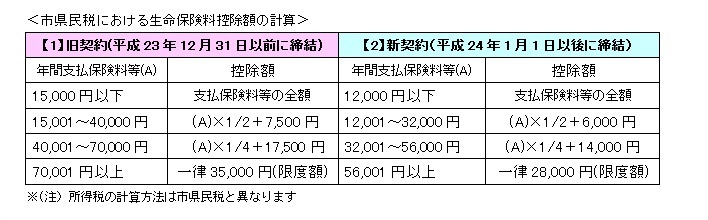

同一の保険料に新・旧両方の契約がある場合、旧契約(平成23年12月31日以前に締結の契約)は従前どおり下記の表【1】で計算し、新契約(平成24年1月1日以後に締結の契約)は下記の表【2】でそれぞれ計算します。

算出し合計した額が適用される控除額です。(適用限度額 28,000円)

ただし、旧契約のみで計算した方が有利な場合は、旧契約の【1】で算出した額を控除額として適用することができます。

2.退職所得にかかる市・県民税の改正

平成25年1月1日以降に支払われる退職手当等にかかる市・県民税について次のとおり改正されます。

- 退職所得にかかる10%の税額控除が廃止になります。

【改正前】退職所得の金額×税率×90%=税額

【改正後】退職所得の金額×税率=税額

- 勤続年数5年以内の法人役員等の退職所得について、退職所得控除を差し引いた後の残額の1/2に相当する金額を控除する措置が廃止になります。

【退職所得の計算方法】勤務年数5年以下の法人役員等の場合 退職手当等の金額-退職所得控除額

上記以外の場合(退職手当等の金額-退職所得控除額)×1/2

3.寄附金税額控除の対象となる寄附金の指定

平成24年度まで寄附金控除の対象となっていた【(1)都道府県・市区町村、(2)徳島県共同募金会、(3)日本赤十字社徳島県支部に対する寄附金】に加え、平成25年度より新たに【所得税において寄附金控除の対象とされている寄附金のうち、徳島県および小松島市が条例により指定した寄附金】が対象になりました。

所得税において寄附金控除の対象とされている寄附金のうち、徳島県内に事務所、または事業所を有する法人及び団体に対するもの。

- 指定寄附金(所得税法第78条第2項第2号に基づき財務大臣が指定した寄附金)

- 独立行政法人に対する寄附金

- 地方独立行政法人に対する寄附金(平成24年3月現在該当なし)

- 特殊法人等のうち所得税法に規定する特定公益増進法人に該当する法人に対する寄附金

- 公益社団法人又は公益財団法人に対する寄附金

- 旧民法第34条により設立された法人のうち特定公益増進法人の認定を受けている法人に対する寄附金

- 学校法人に対する寄附金(学校の入学に関してするものを除く。)

- 社会福祉法人に対する寄附金

- 更生保護法人に対する寄附金

- 認定特定公益信託の信託財産とするために支出した金銭(徳島県所管のものに限る。)

- 認定NPO法人に対する寄附金

※徳島県が条例で指定した寄附金が対象となりますので、詳細については県のホームページをご覧ください。