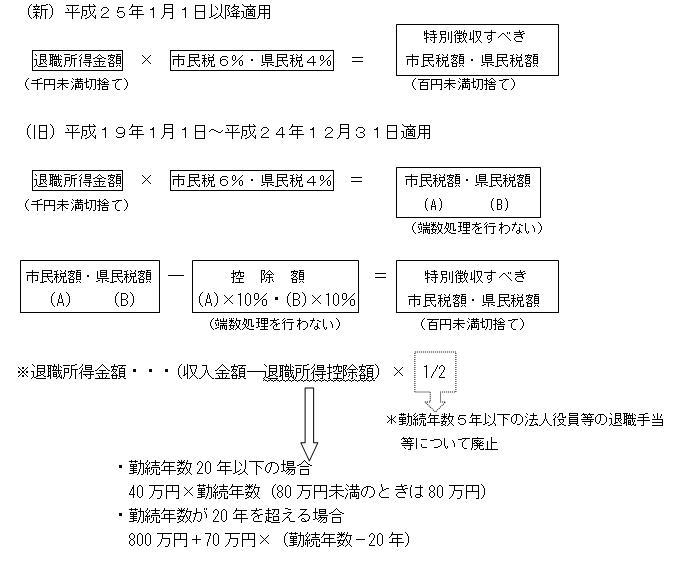

平成25年1月1日以降に支払われる退職手当等に係る市・県民税の所得割額が以下のように改められました

- 退職手当等に係る市・県民税の所得割額について10%を控除する措置が廃止

- 勤続年数5年以下の法人役員等に支払われる退職手当等に係る市・県民税について、退職所得控除を控除した残額の2分の1を退職所得として課税する措置が廃止

法人役員等とは・・・

- イ.取締役、執行役等法人の経営に従事している法人税法上の役員

- ロ.国会議員、地方公共団体の議会議員

- ハ.国家公務員及び地方公務員

特別徴収税額計算方法

(注意)平成25年1月1日以降に支払われる退職手当等に係る所得税は、算出した復興特別所得税と合わせて徴収し、納付することとなります。

※詳しくは、国税庁ホームページをご参照ください。