徳島県と県内全市町村は、平成31年度から原則すべての事業主の皆さまに従業員の個人住民税を特別徴収していただきます。

〇 特別徴収とは

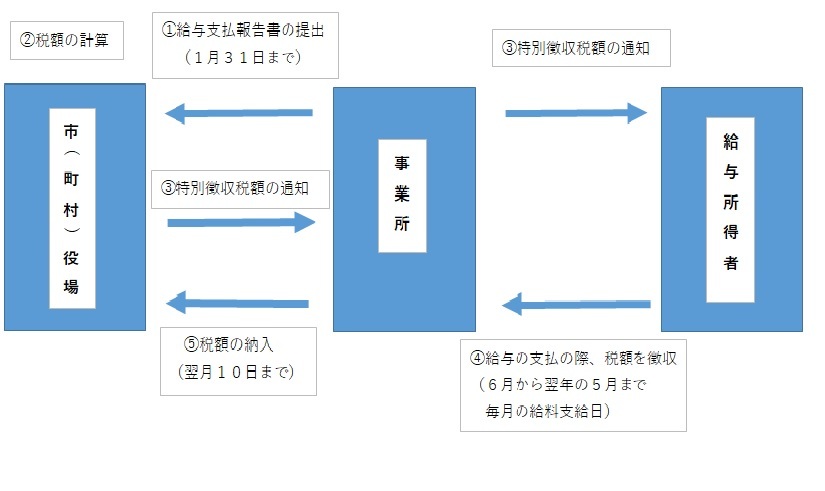

個人住民税の特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税を引き去り(給与天引きし)、納入していただく制度です。

事業主(給与支払者)は特別徴収義務者として、法人・個人を問わず全ての従業員について、個人住民税を特別徴収していただく必要があります。(地方税法第321条の4)

〇特別徴収の仕組み

〇「徳島県統一基準」について

原則、全ての従業員の方が特別徴収の対象となり、従業員には、短期雇用者、アルバイト、パート、役員等全て含みます。ただし、支給期間が1ヵ月を超える期間により定められている給与のみの支払いを受けている場合や以下の基準にあてはまる従業員の方がいる場合は、普通徴収が認められます。

| 略号 | 普通徴収該当理由(徳島県統一基準) |

| 普A | 受給者総人員数が2人以下(他市町村も含め、次のBからEに該当する者を除いた全受給者数が2人以下) |

| 普B | 他の事業所で特別徴収されている方(例:乙欄該当者) |

| 普C | 給与が少額で、特別徴収額の引き去りができない方(前年の年間給与支払金額が93万円以下) |

| 普D | 給与の支払が不定期な方(例:給与の支払が毎月でない) |

| 普E | 退職又は退職予定者(5月末日まで)の方 |

該当の従業員の方を普通徴収とする場合は「普通徴収該当理由書」の提出と、給与支払報告書の個人別明細書の摘要欄にも普通徴収に該当する理由の略号(普Aから普E)を記入してください。「普通徴収該当理由書」の提出が無い場合や摘要欄への「普通徴収該当理由」の記載が無い場合、特別徴収として取り扱われますので、ご注意ください。

※eLTAX等の電子媒体をご利用の場合は、該当する方の「普通徴収」欄に必ずチェックをしてください。また、摘要欄に該当する略号を入力してください。なお、この場合は、「普通徴収該当理由書」の添付は不要です。

〇特別徴収に関するQ&A

| Q. | 従業員の少ない事業所でも特別徴収しなければなりませんか? |

| A. |

しなければなりません。 ただし、徳島県統一基準のAに該当している場合は、この限りではありません。また、従業員(納税義務者)が常時10人未満の事業所の場合は、市町村に申請し、承認を受けることにより年12回の納期を年2回にする制度(納期の特例)を利用できます。 |

| Q. | 特別徴収にするメリットは何ですか? |

| A. |

① 事業主(給与支払者)は、個人住民税の税額計算を市町村が行いますので、所得税のように事業主(給与支払者)が税額を計算したり年末調整をする手間はかかりません。 ② 従業員(納税義務者)は、金融機関に出向いて納税する手間が省け、納付を忘れて滞納となったり、延滞金がかかる心配はありません。さらに特別徴収は納期が年12回なので、普通徴収に比べて1回あたりの納税額が少なくてすみます。 |

| Q. | 従業員から普通徴収にしたいと言われているのですが? |

| A. |

所得税の源泉徴収義務のある事業主(給与支払者)は、特別徴収しなければなりません。したがって、従業員(納税義務者)の希望により普通徴収を選択することはできません。 |

特別徴収徹底の為、「徳島県統一基準」に該当する場合を除き、事業主の皆さまに従業員の個人住民税の特別徴収を実施していただきますので、ご理解とご協力をお願いいたします。

資料1:特別徴収実施のお知らせ.pdf (PDF 309KB)

資料2:特別徴収事務の手引き.pdf (PDF 793KB)

資料3:個人住民税普通徴収該当理由書兼仕切紙.pdf (PDF 164KB)

資料4:個人住民税特別徴収推進宣言.pdf (PDF 42.7KB)